LA DIGITALIZACIÓN DE DOCUMENTOS Y CONSERVACIÓN DE MENSAJES DE DATOS EN MATERIA DE COMERCIO

Autor: Pasante en Derecho Claudia Angélica Ceballos Macías

Como consecuencia de lo anterior, se le otorga carácter de medio probatorio a los documentos conservados a través de estos métodos electrónicos, teniendo los mismos efectos jurídicos que la documentación impresa, de conformidad con el artículo 89 bis del Código de Comercio.

De igual forma, se incluyen en el Código de Comercio los conceptos de “Digitalización” y de “Sello Digital de Tiempo”, relacionados con la Prestación de Servicios de Certificación, figura jurídica cuya regulación se amplia y específica a través de la adhesión del Capítulo I BIS y reforma de los artículos 100, 101, 102, 108 y 110 del Código de Comercio.

En lo que se refiere a la reforma del artículo 246 del Código Penal Federal, únicamente se incluye al tipo penal del delito de falsificación de documentos al prestador de servicios de certificación, cuando éste realice actividades sin contar con la respectiva acreditación en términos de la ley y disposiciones que le sean aplicables.

El Decreto analizado entró en vigor el día siguiente a su publicación en el Diario Oficial de la Federación, teniendo la Secretaria de Economía un plazo de 360 días naturales desde la entrada en vigor, para emitir los lineamientos de carácter general necesarios para la implementación de estas reformas.

Con lo anterior podemos observar un claro avance de adaptación de las leyes al acelerado desarrollo de la tecnología, misma que produce día con día relevantes cambios en el ámbito jurídico, económico y comercial.

DELITOS GRAVES EN EL CÓDIGO NACIONAL DE PROCEDIMIENTOS PENALES

Autor: Lic. Mónica Daniela Velázquez Hernández

A lo largo de la historia, tanto la doctrina como la legislación, han tratado de darle una definición a la palabra delito, con lo cual muchas veces nos encontramos en un camino sin retorno, lleno de inconsistencias, que muchas veces hace que la interpretación quede totalmente a criterio del juez.

Previo a la expedición del Código Nacional de Procedimientos Penales en 2014, podíamos encontrar la definición de delito tanto en las Leyes, adjetivas y sustantivas, como en la teoría, quedando de la siguiente manera:

Código Penal Federal

Artículo 7. “Delito es el acto u omisión que sancionan las leyes penales.

(…)”.

Por otro lado, encontramos que para autores como Jiménez de Azua, “el delito es toda acción u omisión, antijurídica (típica) y culpable sancionada por una pena”, mientras que para González Quintanilla, el Delito “es un comportamiento típico, antijurídico y culpable”.

Como sabemos, el delito puede clasificarse de diferentes maneras, una de ellas, es la que los divide en delitos graves y no graves, el cual es clave de nuestro análisis, ya que antes de la entrada en vigor del Código Nacional de Procedimientos Penales a nivel Nacional el 18 de Junio de 2016, se contaba con un catálogo minucioso de los que eran considerados como delitos graves, plasmados en el artículo 194 del Código Federal de Procedimientos Penales, quedando en lo general como delitos graves aquellos delimitados por la ley:

Artículo 194. “Se califican como delitos graves, para todos los efectos legales, por afectar de maneras importante valores fundamentales para la sociedad, los previstos en los ordenamientos legales siguientes:

(…)”.

Sin embargo, una vez que se inician las reformas en materia penal,

El problema radicara al momento en el que este nuevo Código, no se estable un catálogo, y mucho menos una definición de que es un delito grave, al contrario, solo encontramos una referencia de ellos en lo relacionado a la prisión preventiva y a los casos de urgencia, como se citan en los artículos 167 y 150 respectivamente.

El Código Nacional de Procedimientos Penales, persigue objetivos claros como lo es lograr que la impartición de justicia sea justa y económica así como la aplicación del principio pro homine. Sin embargo, bajo estos objetivos es posible encontrar inconvenientes en la aplicación del mismo; ejemplo de ello es la poca claridad y con ello la falta de certeza en la determinación de los delitos graves.

Consecuentemente la prisión preventiva se vuelve aún más compleja cuando menciona que será oficiosa para delitos graves, pero no hay, como sí lo había en el Código Federal de Procedimiento Penales ahora abrogado, un catálogo de delitos graves que no deje a la interpretación del juez la procedencia obligatoria de dicha medida cautelar en la comisión de estos delitos.

Y es que, pareciera ser que la importancia de definir cuáles son los delitos graves y cuáles no, deriva de saber en qué casos se va a llevar el proceso bajo prisión preventiva, por lo tanto pierde relevancia en el momento en el que esta deja de ser la medida cautelar prioritaria, ahora, se deberá elegir entre varias de estas medidas y optar por la más conveniente para la situación del imputado y conforme a la condiciones de ejecución de una conducta presuntamente delictiva, dejando como última opción la mencionada prisión preventiva, ya que esta terminara siendo ejecutada a criterio del juez con apoyo de lo que el Ministerio Público proporciona e inclusive a petición del Procurador de Justicia, supuesto que también será aplicable en los casos de urgencia.

Pudiendo ver así, que se deja a completa interpretación de los jueces, si el delito por el cual se pretende procesar a alguien, aunado a las condiciones del caso concreto, merece llevarse en libertad o no. Por lo tanto, se podría decir que la falta de un catálogo minucioso de cuáles son los delitos graves, se debe al querer respetar los derechos de los imputados, dejando al criterio del juez, cuando se debe aplicar la prisión preventiva y por lo tanto, la posible interpretación de los delitos graves.

Lic. Mónica Daniela VelázquezHernández Área Litigio Empresarial de PEREZ MACEDO S.C. juridicopm@perezmacedo.com www.perezmacedo.com

¿QUÉ ES LA DESINDEXACIÓN DEL SALARIO MINIMO?

Autor: Mtro. Carlos Alberto Pérez Macías

Con la reciente reforma Constitucional del pasado 27 de enero del 2016, se incorpora dentro de nuestro marco legal y sobre todo en el funcionamiento de nuestra vida cotidiana la Desindexación del Salario Mínimo, palabra compleja, pero más allá de dicha cuestión surgen diversas interrogantes sobre ¿Qué significa? ¿Cuál es el objetivo? ¿Por qué será intercambiada?, pues bien a través de estas líneas buscaremos dar respuesta de forma simple a dicha situación.

Primeramente debemos señalar que indexar es simplemente la unidad de medida para unificar y garantizar una equidad en las rentas, multas, créditos, etc., por lo menos en escénica es lo que debería ser, sin embargo, el efecto económico de dicha indexación género no solo en México sino en otras partes del mundo una inflación mayor.

Por lo anterior, es que nuestros legisladores dentro de la reforma publicada buscan con la desindexación generar una mayor equidad y crecimiento en el salario de los trabajadores. Una vez puntualizando la parte conceptual daremos respuesta los 3 cuestionamientos planteados en el presente texto:

[1] Se reforman el inciso a) de la base II del artículo 41, y el párrafo primero de la fracción VI del Apartado A del artículo 123; y se adicionan los párrafos sexto y séptimo al Apartado B del artículo 26 de la Constitución Política de los Estados Unidos Mexicano.

• ¿Cuál es el objetivo? En palabras de la exposición de motivos, se establece que con dicha desindexación servirá para sentar las bases para elevar el poder adquisitivo del salario mínimo sin afectar los precios ni generar una mayor inflación. En palabras más prácticas se busca moderar los precios o que los precios de los productos no suban por las variantes del salario mínimo sino de los costos de producción de los bienes o servicios.

• ¿Por qué será intercambiada? Por la Unidad de Medida y Actualización misma que sustituirá al salario mínimo y que en un primer momento se ha establecido en $70.10, conforme al artículo segundo transitorio del decreto referido.

Mtro. Carlos Alberto Pérez Macías Director Jurídico PÉREZ MACEDO S.C. juridicopm@perezmacedo.com www.perezmacedo.com

FRAUDE A LA LEY FISCAL

Dr. José Octavio Pérez Macedo y Mtro. Carlos Alberto Pérez Macías

Fuente: Instituto de Especialización para Ejecutivos

El término Fraude a la Ley Fiscal en nuestro pais, no es propiamente una figura adoptada por la legislación mexicana, sin embargo, lo anterior, no conlleva que en el mundo actual la misma no debiera ser incorporada a la legislación fiscal, el caso más reciente para incursionar la figura del Fraude a la Ley Fiscal, se encontraba en el Paquete Económico para el Ejercicio Fiscal 2014, específicamente en la propuesta de reforma al Artículo 5 del Código Fiscal de la Federación (denominada cláusula anti-elusión)..

LA DIGITALIZACIÓN DEL MARCO LEGAL DEL COMERCIO

LEGAL DEL COMERCIO”

Autor: Carlos Alberto Pérez Macías

Con las recientes modificaciones a diversos artículos del Código de Comercio, publicadas el 7 de abril de 2016 en el Diario Oficial de la Federación, pareciere que por fin se dará fuerza a la entrada de los comerciantes a la era digital, por lo menos en cuanto a requisitos legales se trata.

Sin embargo, el tema de digitalización no es nuevo dentro de nuestro marco legal, conceptos como prestadores de servicios de certificación, sellos digitales, etc, no son nada nuevos, prueba de ello es que desde el año 2003 con la modificación al mismo ordenamiento legal, fueron incorporados para el tema de Comercio Electrónico.

Con la reciente modificación, se pretende dotar a determinados instrumentos legales, tales como los libros sociales del llamado elemento de la fecha cierta, elemento de moda dentro del ámbito fiscal y el cual permite a la autoridad determinar la existencia o no de operaciones celebradas por los comerciantes, dotándolos de un elemento de veracidad.

Es por lo anterior, que se ha incursionado en la posibilidad de que los comerciantes lleven a cabo la digitalización de sus Libros (Libro mayor y Libro de actas de asamblea), lo cual parece un mal enfoque legislativo ya que con las más recientes tesis, se doto no sólo al Libro de asambleas, sino de accionistas (en el caso de sociedades por acciones) del medio idóneo para determinar las responsabilidades de aquellos que incurren en faltas.

[1] Licenciado en Derecho, con Especialidad en materia Mercantil, Fiscal y de Prevención de Operaciones con Recursos de Procedencia Ilícita, así como Maestría en Derecho Fiscal. Actualmente Director Jurídico de PÉREZ MACEDO S.C.

Cabe señalar que por el momento, es opcional la evolución a la digitalización de los libros mencionados. Lo que es un hecho es que cada día nos acercamos más a la inminente incursión a la tecnología a través de nuestros marcos legales, hace apenas unos meses con la incorporación de las Sociedades por Acciones Simplificadas, cobran fuerza un marco legal poco utilizado como lo es la Ley de Firma Electrónica Avanzada y la digitalización en la utilización del sello digital para contratos.

Si bien, las más recientes reformas en materia mercantil aún tienen lagunas derivadas de las vinientes publicaciones operativas por parte de la Secretaría de Economía, las mismas marcan una nueva etapa tanto interna como externamente de como ver las relaciones comerciales en nuestro país.

Mtro. Carlos Alberto Pérez Macías

Director Jurídico PÉREZ MACEDO S.C.

La Sociedad por Acciones Simplificada (SAS).

Algunas de las principales barreras que enfrentan los pequeños empresarios para formar su Sociedad, son el costo elevado de la constitución ante fedatario público y la inscripción en el Registro Público de la Propiedad y del Comercio, aunado al tiempo de espera que resulta desde la inscripción hasta la apertura de la cuenta bancaria.

Derivado de dicha problemática, el 09 de diciembre de 2015 fue aprobado por el Pleno de la Cámara de Senadores el Dictamen con Proyecto de Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Sociedades Mercantiles, a través del cual, se pretende crear la Sociedad por Acciones Simplificadas (SAS), una nueva figura jurídica que facilita y agiliza la creación de una Sociedad Mercantil sin costo alguno y por internet.

Dicho Proyecto fue turnado a la Cámara de Diputados para su discusión, aprobándose en lo general y en lo particular el día 09 de febrero de 2016 pasándolo al Ejecutivo para los efectos constitucionales.

La SAS es aquella que se constituye con una o más personas físicas que solamente están obligadas al pago de sus aportaciones representadas en acciones y que no podrán ser simultáneamente accionistas de otro tipo de sociedad mercantil.

Los ingresos totales anuales de esta sociedad no podrán rebasar de cierta cantidad, y en caso de

En la reforma se propone, la creación de un Sistema Electrónico de Sociedades Mercantiles, a cargo de la Secretaría de Economía, mediante el cual se permitirá de forma gratuita lo siguiente: a) La constitución de la SAS; b) Obtener la autorización para el uso de denominación o razón social; c) Obtener la inscripción al Registro Público de Comercio; d) Convocar a Asamblea; e) Publicar el informe anual; y f) La disolución y liquidación de la Sociedad.

El único requisito será que todos los accionistas cuenten con certificado de firma electrónica avanzada para acceder al Sistema Electrónico y en ningún caso se requerirá de escritura pública, póliza o cualquier otra formalidad adicional.

En conclusión, el propósito de la reforma a la Ley General de Sociedades Mercantiles es incorporar un mecanismo de operación sencillo que se adapte a las necesidades de las micro y pequeñas empresas, facilitando su ingreso a la formalidad, así como la creación de un Sistema Electrónico de inscripción registral sencillo, rápido, económico, accesible a todo el público y eficaz.

Los beneficios que aporta la creación de la SAS se resumen en constituir una persona moral a partir de una persona y en ahorrar tiempo y dinero para la creación de nuestra empresa.

Autor: Lic. Stephania Pérez Chávez

Área: Corporativo

Avisos notariales de PLD en sucesiones

El sustento del Aviso se encuentra en la fracción XII del artículo 17 de la Ley Antilavado, que considera como Actividad Vulnerable la transmisión o constitución de derechos reales sobre inmuebles ante Notario Público.

A su vez el párrafo tercero del artículo 17 del Reglamento de la Ley Antilavado prevé que los Notarios presentarán en todos los casos sus Avisos de la Actividad Vulnerable señalada en el párrafo anterior a través del sistema electrónico o aquel por el que informen o presenten las declaraciones y avisos a que hacen referencia las disposiciones fiscales federales.

El artículo 6 de la Resolución por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables (Resolución) indica que los Notarios Públicos que NO presenten sus Avisos a través de los sistemas referidos en el párrafo anterior, deberán utilizar los Formatos Electrónicos de conformidad con el Anexo 12-A previsto en la propia Resolución.

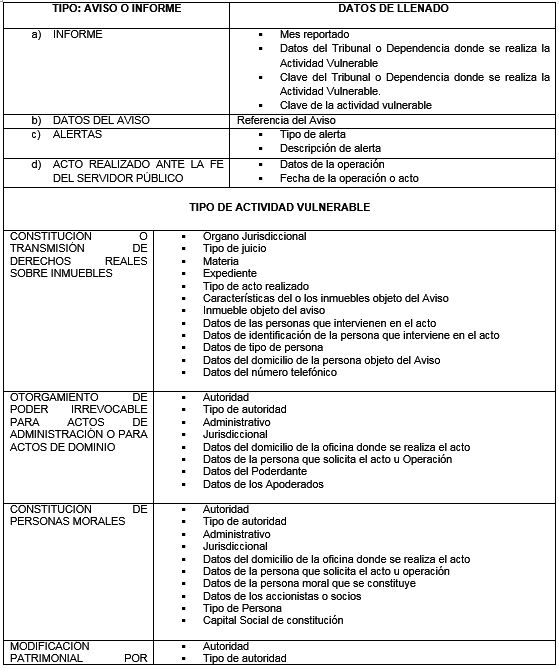

Ahora bien, el Anexo 12-A no contiene el formato oficial para la presentación del Aviso por la transmisión o constitución de derechos reales sobre inmuebles ante Notario Público y por consiguiente tampoco indica la forma de llenado, limitándose a señalar como obligatoria la captura del RFC y CURP de la persona que solicite la formalización del instrumento público en todos los casos.

Se considera de suma relevancia recordar que los formatos oficiales de los Avisos pueden presentarse directamente en el SPPLD (Java) o bien enviarse a través de la Plantilla (Excel) sin embargo, en la sección de plantillas descargables para los Servicios de Fé Pública (Notarios y Corredores) tampoco se localiza la correspondiente a la transmisión o constitución de derechos reales sobre inmuebles.

El Programa Electrónico “Declaración Informativa de Notarios Públicos y demás Fedatarios DeclaraNOT”, contiene un Instructivo de llenado que contempla un clasificado de “Aviso de Actividades Vulnerables en la transmisión o constitución de derechos reales sobre inmuebles. Identificación de la operación” y a su vez una sección de “Datos del comprador o cesionario” y otra de “Datos del vendedor o cedente” que muestran la división “CURP”, la cual apunta que NO es obligatorio agregar la CURP del “Vendedor o Cedente” ni del “Comprador o Cesionario” cuando se agregue la fecha de nacimiento o el RFC de los mismos, tratándose de personas físicas y, en su caso aplicara la misma disposición para la persona que acuda a solicitar la formalización del instrumento público.

Finalmente en cuanto al tema de la sucesión, la fracción XI del artículo 29 y 30 del Reglamento del Código Fiscal de la Federación, la Regla 2.5.16. de la Resolución Miscelánea Fiscal para 2016 y su Anexo 19, así como el Portal del Servicio de Administración Tributaria, refieren al Aviso de Apertura de Sucesión especificando que dicho aviso lo presentará el representante legal o albacea de la sucesión cuando fallezca una persona que se encontraba obligada a presentar declaraciones periódicas por cuenta propia.

La presentación se realizará dentro del mes siguiente al día en que acepte su cargo, previo a la presentación del aviso de cancelación en el RFC por liquidación de la sucesión.

En esencia, los principales requisitos para realizar el trámite son: Copia Certificada del Acta de Defunción; del Documento en el que el representante de la sucesión o albacea acepta el cargo; del Documento notarial con el que se haya designado al representante legal para efectos fiscales; del Poder notarial en caso de representación legal u original de la Carta Poder y original de la Identificación oficial del representante legal o albacea.

Autor: Lic. Yéssica Montserrát González Nieto

Área: Prevención de Lavado de Dinero

Puntos a considerar respecto de la RESOLUCIÓN que reforma diversas de las Disposiciones de Carácter General aplicables a los Centros Cambiarios.

El 29 de diciembre de 2015 se publicó en el Diario Oficial de la Federación la “RESOLUCIÓN que reforma, adiciona y deroga diversas de las Disposiciones de carácter general a que se refiere el artículo 95 Bis de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, aplicables a los centros cambiarios a que se refiere el artículo 81-A del mismo ordenamiento”, entrando en vigor al día siguiente de su publicación.

Como parte de las políticas y medidas de prevención y combate de las actividades vinculadas al lavado de dinero, la Secretaría de Hacienda y Crédito Público emitió una serie de obligaciones y medidas de control respecto de los Usuarios de los Centros Cambiarios y de los montos de sus operaciones.Parte de estas obligaciones es recabar y conservar en sus sistemas los datos de la identificación oficial, que haya sido expedida por las diversas autoridades locales o internacionales, de aquellos Usuarios con los que se realice alguna operación individual por un monto equivalente o superior a $1,000.00 USD e inferior a $3,000.00 USD, o bien el equivalente en la moneda extranjera de que se trate.

Ahora bien, con el fin de que los Centros Cambiarios determinen las Operaciones Inusuales, se incrementaron los montos de las operaciones realizadas por un mismo Usuario, ya sea con moneda extranjera, cheques de viajero o monedas acuñadas en platino, oro y plata, por montos múltiples o fraccionados que, por cada operación individual, sean iguales o superen el equivalente a $1,000.00 USD, realizadas en un mismo mes calendario que sumen, al menos, la cantidad de $5,000.00 USD o su equivalente en la moneda de que se trate.

Existen desde luego, condicionantes aplicables al caso en concreto, tales como:

1.- Cuando las operaciones no correspondan al perfil transaccional asignado al Usuario.

2.- Cuando se advierta una posible estructuración a través del fraccionamiento de las operaciones, con la intención de evitar ser identificadas por los Centros Cambiarios.

Adicionalmente, se establece que deberán establecer mecanismos para dar seguimiento y en su caso, agrupar las operaciones que, en lo individual, realicen los Usuarios en efectivo, moneda extranjera o con cheques de viajero, por montos iguales o superiores a $1,000.00 USD o su equivalente en la moneda extranjera de que se trate.

Como medida complementaria en este tema, deberán remitir a la Secretaría, mediante la Comisión Nacional Bancaria y de Valores, dentro de los últimos diez días hábiles de los meses de enero, abril, julio y octubre de cada año, a través de medios electrónicos y en formato oficial, un reporte por todas las Operaciones Relevantes que sus Usuarios hayan realizado en los tres meses anteriores a aquel en que deban presentarlo.

Cabe recordar que, las Operaciones Relevantes son aquellas que precisamente se realizan con billetes y monedas metálicas de curso legal en México o en cualquier otro país, los cheques de viajero y monedas acuñadas en platino, oro y plata, por un monto igual o superior al equivalente en moneda nacional a $5,000.00 USD.

Del mismo modo, deberán remitir dentro de los diez últimos días hábiles de los meses de enero, abril, julio y octubre de cada año, un reporte por cada operación de compra en efectivo que se realice por monto superior a $1,000.00 USD.

A fin de estar en posibilidad de cumplir, los Centros Cambiarios solicitarán a la Comisión, dentro de los veinte días hábiles posteriores a su registro, la clave electrónica que se utilizará para acceder al Sistema Interinstitucional de Transferencia de Información (SITI).

Desde otro punto, se emiten algunas facilidades administrativas en cuanto a que permite a los Centros Cambiarios que sean parte de algún grupo empresarial, designar a un mismo Oficial de Cumplimiento siempre que, el mismo se encuentre conformado por uno o varios Centros Cambiarios, Transmisores de Dinero o Sociedades Financieras de Objeto Múltiple no reguladas, y que el Oficial de Cumplimiento labore en alguna de aquellas entidades.

Finalmente, en cuanto a temas de cumplimiento, por lo que atañe a la Lista de Personas Bloqueadas, la Secretaría podrá introducir a dichas personas, bajo los siguientes parámetros:

Únicamente se podrá incluir a aquellas que estén compurgando sentencia por los delitos de financiamiento al terrorismo u operaciones con recursos de procedencia ilícita, eliminando a las personas que se encuentren en proceso.

Se incluirá a aquellas personas que las autoridades nacionales competentes determinen que hayan realizado o realicen actividades que formen parte, auxilien, o estén relacionadas con los delitos de financiamiento al terrorismo u operaciones con recursos de procedencia ilícita, eliminando a aquellas personas que únicamente pretendan realizar aquellas actividades.

Autor: Lic. Yéssica Montserrát González Nieto Área: Prevención de Lavado de Dinero

La limitación al uso de Activos Virtuales como forma de liquidación de las obligaciones en Prevención de Lavado de Dinero.

El 08 de abril de 2015, se sometió a consideración del Pleno de la Cámara de Senadores del Congreso de la Unión, la Iniciativa con Proyecto de Decreto que reforma y adiciona diversas disposiciones a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, en la cual se propone la adición de la fracción XVI al artículo 17 dentro de la Sección Segunda de las Actividades Vulnerables, cuya exposición de motivos es la siguiente:

“Fracción XVI del artículo 17. Se propone incorporar un (sic) nueva fracción con la finalidad de incluir la previsión sobre servicios de comercio exterior por la figura de los “monederos virtuales”, en tanto que el avance de la tecnología permite que a través de estos instrumentos se realicen operaciones de intercambio económico relevantes a la luz del objeto de esta ley. Así, se propone como concepto la emisión, comercialización, distribución, transmisión, administración, registro, cambio o recepción por cualquier medio de activos virtuales u otros similares, susceptibles de ser usados para la adquisición de bienes, productos o servicios, y se establece como monto para la identificación del usuario el equivalente a 645 ($ 43,402) veces el salario mínimo vigente en el Distrito Federal y para el aviso a la Secretaría de Hacienda y Crédito Público el de 1290 ($ 86,804) veces el salario mencionado.”

Como resultado de lo anterior, el contenido de la fracción XVI propuesto sería el siguiente:

“Artículo 17.- (…)

XVI. La emisión, comercialización, distribución, transmisión, administración, registro, cambio o recepción por cualquier medio, de activos virtuales u otros similares, susceptibles de ser usados para la adquisición de bienes, productos o servicios, siempre que el valor de cualquiera de dichas actividades u operaciones sea por una cantidad igual o superior al equivalente a seiscientas cuarenta y cinco veces el salario mínimo vigente en el Distrito Federal.

Serán objeto de Aviso ante la Secretaría las actividades u operaciones anteriores cuando el monto del acto u operación sea igual o superior al equivalente a un mil doscientas noventa veces el salario mínimo vigente en el Distrito Federal.

(…)”.

La Iniciativa ya fue turnada a la Cámara de Diputados, aunque a la fecha no existe pronunciamiento alguno. Recientemente en el Senado de la República se han llevado a cabo consultas respecto de la Iniciativa con diversos sectores económicos y comerciales, como el notarial, automotriz y joyero entre otros, específicamente sobre el aumento en los umbrales para la identificación y el envío de los Avisos, con la finalidad de brindar un mejor desempeño de las actividades vulnerables.

No obstante lo anterior, el 07 de septiembre de 2015, la Unidad de Inteligencia Financiera (UIF), dio a conocer a través del Sistema del Portal de Prevención de Lavado de Dinero, la forma en que los sujetos obligados deberán reportar aquellas operaciones sujetas de aviso, que hayan sido liquidadas con los Clientes a través de Activos Virtuales.

Esta información también se publicó en la página de internet del Portal de Prevención de Lavado de Dinero, sustentándose en las Directrices para un enfoque basado en riesgo. Monedas Virtuales, documento emitido por el Grupo de Acción Financiera Internacional en junio de 2015, el cual indica que, los Activos Virtuales han sido aprovechados a nivel internacional como método para la transmisión de valores a través de Internet, razón por la cual las autoridades nacionales consideran necesario establecer medidas preventivas para combatir el riesgo de que dicho método sea empleado en las operaciones con recursos de procedencia ilícita (lavado de dinero).

En ese sentido la UIF, consideró incluir a los Activos Virtuales dentro de la limitación del artículo 32 de la Ley, que establece la prohibición para dar cumplimiento a las obligaciones de pago y aceptación del mismo, adicional al uso de efectivo y metales preciosos, por determinados montos en los supuestos señalados en el mencionado artículo.

Como anteriormente se observó, la fracción propuesta señala una serie de actividades que se consideran vulnerables más no una definición de los Activos Virtuales, por lo que atraeremos la definición publicada por la UIF, en el sentido de que:

“Activos Virtuales son el conjunto de datos que se encuentran almacenados en medios informáticos que pueden ser transmitidos electrónicamente y que, sin ser moneda de curso legal en un país, se utilizan como medio de cambio para realizar operaciones comerciales o económicas o bien, para efectuar pagos”.

A contrario sensu, no se considerará como Activo Virtual a las unidades digitales que formen parte de plataformas de juego o de programas de recompensa a clientes, ya que éstas se utilizan únicamente en compras relacionadas con su emisor, pero no pueden ser cambiadas por moneda de curso legal.

A manera de ampliación, retomaremos el concepto que proporciona el Grupo de Acción Financiera Internacional en las Directrices anteriormente citadas, que definen a la Moneda Virtual de la siguiente forma:

Es una representación digital de valor que puede ser comerciada de manera digital y funciona como (1) un medio de intercambio; y/o (2) una unidad de cuenta; y/o (3) un depósito de valor, pero no tiene estatus de moneda de curso legal (es decir, cuando se presenta a un acreedor, es una oferta válida y legal de pago) en cualquier jurisdicción.

(…).

En conclusión, resulta de suma importancia el análisis del modo de operación de este sistema, ya que comienza a hacer presencia en la red de pagos de nuestro país, tal como los Bitcoins, que al tratarse de un tipo de moneda virtual, sin respaldo legal ni material alguno, debe regularse bajo medidas de prevención de lavado de dinero.

Autor: Lic. Yéssica Montserrát González Nieto

Area: Prevención de Lavado de Dinero

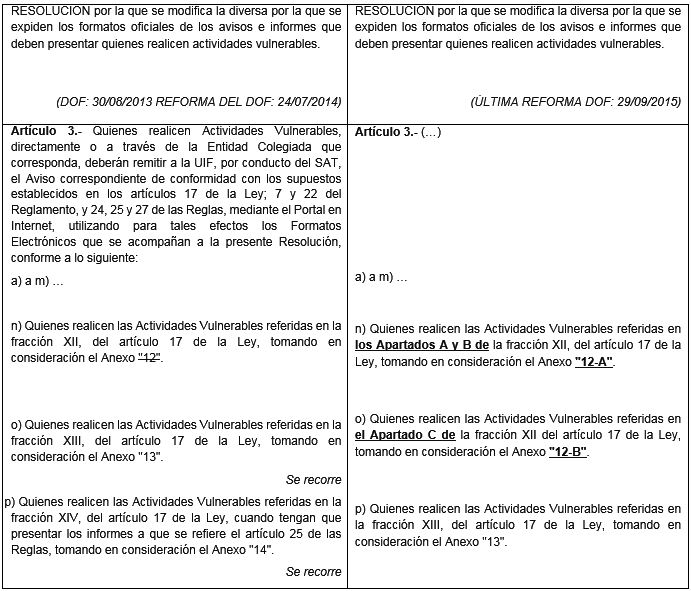

Puntos a considerar respecto de la Resolución por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables.

El día de martes 29 de septiembre de 2015 se publicó en el Diario Oficial de la Federación la RESOLUCIÓN por la que se modifica la diversa por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables,

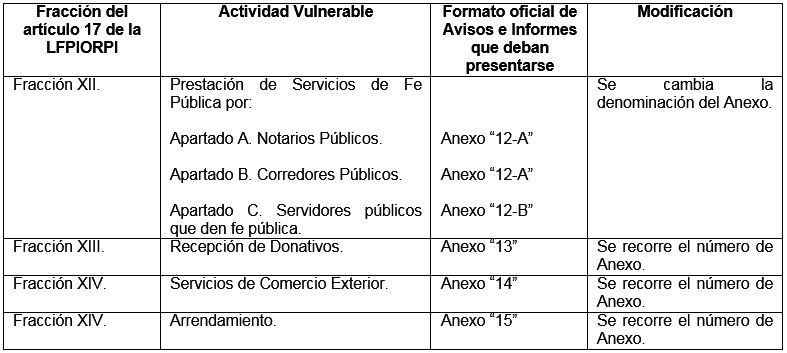

que REFORMA los artículos 3, inciso n), 6, segundo párrafo; el Anexo “12” en su denominación, para ser Anexo “12-A”; y ADICIONA el artículo 3, con un inciso o), pasando los actuales incisos o), p) y q) a ser los incisos p), q) y r), respectivamente, y un Anexo “12-B”, para quedar como sigue:

Se desprende de lo anterior que, quienes se dediquen en términos de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

(LFPIORPI), a las siguientes Actividades Vulnerables, deberán presentar los Avisos e Informes que correspondan tomando en consideración los siguientes Anexos.

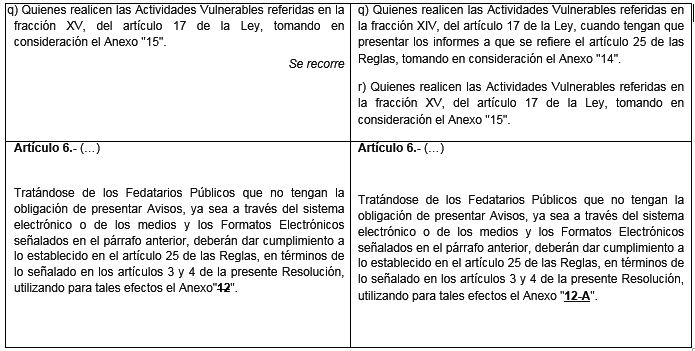

Ahora bien, en cuanto a la reforma al segundo párrafo del artículo 6, se hace notar que sólo hay una modificación a la denominación del Anexo, el cual deberán utilizar los Fedatarios Públicos cuando no les revista la obligación de presentar Aviso, por lo que únicamente presentarán un Informe en Cero, a través del ahora denominado “Anexo 12-A”, en el cual se indicará únicamente el periodo al que corresponde, así como los datos relativos de quien realice la Actividad Vulnerable, señalando si se trata de personas que no han llevado a cabo operaciones que sean objeto de aviso y ya solicitaron su baja del padrón, a través del procedimiento correspondiente o bien, que las mismas se ubican dentro del supuesto del artículo 27 Bis de las Reglas de Carácter General (actividades exentas de Aviso).

Finalmente, dentro de los Artículos Transitorios se señala que dicha resolución entrará en vigor el martes 03 de noviembre de 2015 y que a partir de esa fecha la Unidad de Inteligencia Financiera a través del Servicio de Administración Tributaria, dará a conocer el instructivo para que los Sujetos Obligados en términos de la fracción XII Apartado C, esto es, Servidores públicos a los que las leyes les confieran la facultad de dar fe pública, capturen la información relativa a los Avisos que deban presentar, mediante publicación en el Portal de Prevención de Lavado de Dinero.

De igual forma, los Avisos que deban ser presentados, contendrán la información relativa a los actos u operaciones relacionados con las Actividades Vulnerables en las que hayan intervenido a partir de aquella fecha.

Autora: Lic. Yéssica Montserrát González Nieto.

Área: PLD.