Protección de Datos Personales: Derechos ARCO.

Derivado de la era de la tecnología e información en que actualmente vivimos, se nos ha permito y facilitado la comunicación, transferencia y el uso de datos personales de manera masiva y en cuestión de segundos, por lo tanto surge la necesidad de proteger dicha información y a sus respectivos titulares.

La protección de datos personales, es un derecho humano que le otorga a los individuos el poder de controlar la información personal que en algún momento llegaren a compartir con terceros, así como el derecho a que ésta sea utilizada de forma adecuada para evitar daños a su titular.

Mediante la Ley Federal de Protección de Datos Personales en Posesión de los Particulares publicada el cinco de julio de dos mil diez en el Diario Oficial de la Federación, se pretende garantizar el derecho a la protección de los datos personales de los habitantes de México, la cual tienen su fundamento en la reforma constitucional del artículo 16, cuyo texto es el siguiente:

Artículo 16…

Toda persona tiene derecho a la protección de sus datos personales, al acceso, rectificación y cancelación de los mismos, así como a manifestar su oposición, en los términos que fije la ley…

Como se puede observar, se otorga a los titulares de los datos personales el derecho a acceder, rectificar y cancelar su información personal en posesión de terceros, así como oponerse a su tratamiento (Derechos ARCO).

Sin embargo, el mismo precepto constitucional establece que el ejercicio de estos derechos está restringido por las siguientes razones:

Cancelación: Éste derecho refiere que el titular puede solicitar en cualquier momento la eliminación de sus datos personales cuando considere que no se les está dando tratamiento conforme a los principios previstos en la ley referida.

Oposición: Es el derecho del titular a solicitar el cese del tratamiento de sus datos personales cuando una situación específica y personal lo requiera para efecto de evitar algún daño, o para un fin específico.

Para poder ejercer estos derechos ante la persona física o moral que da tratamiento a sus datos personales, el titular deberá realizar una Solicitud de Derechos ARCO, misma que, para considerarse válida, deberá contener lo siguiente:

Claudia Angélica Ceballos Macías

Pasante en Derecho

Validada por Mtro. Carlos Alberto Pérez Macías

El último momento que tiene el contribuyente de aportar pruebas en una visita domiciliaria.

Por regla general, la autoridad fiscal puede ejercer sus facultades de comprobación para revisar el cumplimiento de obligaciones fiscales de los contribuyentes en cualquier momento, pero sujetándose a los parámetros establecidos en la ley. Es por ello, que la visita domiciliaria, como una de las facultades de comprobación que tiene la autoridad fiscal, se debe realizar respetando las formalidades y los derechos del contribuyente, establecidos tanto en la Constitución Política de los Estados Unidos Mexicanos como en el Código Fiscal de la Federación y la Ley Federal de los Derechos del Contribuyente.

En la práctica de la visita domiciliaria, pueden levantarse actas parciales o complementarias en las que se hagan constar hechos, omisiones o circunstancias de carácter concreto, de los que se tenga conocimiento en el desarrollo de la misma; sin embargo, es hasta el acta final, cuando ya no se podrán levantar actas complementarias. De manera general, el plazo máximo que tiene la autoridad fiscal para concluir una visita domiciliaria, es de doce meses, contados a partir de que se notifique al contribuyente el inicio de facultades de comprobación.

En el presente, abordaremos lo concerniente al plazo de los veinte días que establece el Código Fiscal de la Federación, en su artículo 46, fracción IV, segundo párrafo, del cual se desprende que durante el desarrollo de la visita domiciliaria, los hechos u omisiones que los visitadores adviertan en el ejercicio de su facultad revisora, se consignará circunstanciadamente en actas parciales y al elaborarse la última acta parcial y antes de elaborar el acta final, con la que se concluye la visita domiciliaria, deben transcurrir por lo menos veinte días durante los cuales el contribuyente podrá presentar documentos, libros o registros que desvirtúen los hechos y omisiones, así como optar por corregir su situación fiscal.

Ahora bien, el precepto señalado tiene una razón de ser, dándole al contribuyente el derecho a aportar las pruebas para desvirtuar hechos y omisiones asentadas por parte de los visitadores, teniendo hasta la posibilidad de corregir su situación fiscal. Pero por otro lado, también acarrea la posibilidad de que ante cualquier violación, incumplimiento de las disposiciones fiscales o irregularidad por parte de la autoridad fiscal, el procedimiento fiscalizador puede ser subsanado por ésta. Es de manera regular que la autoridad fiscal, no considere oportuno el levantamiento de las demás actas parciales o complementarias, violando con ello la garantía de audiencia y por consecuencia el precepto aludido, ya que las irregularidades las dan a conocer hasta la última acta parcial.

No obstante lo anterior, al señalar que el contribuyente cuenta con veinte días, no siempre al término de este plazo se levanta el acta final, en virtud, de que en ocasiones pueden transcurrir más días. Lo cual, podrá dar más tiempo para presentar el escrito, siempre y cuando sea antes del levantamiento del acta final, por lo tanto la autoridad fiscal está obligada a admitirlo.

Es de mencionarse, que el desvirtuamiento referido, no es tanto de carácter jurídico, sino más bien documental; debido a que las pruebas que se pueden presentar son documentos, libros o registros para desvirtuar el contenido de la última acta parcial, las cuales en ocasiones resultan no ser las pruebas idóneas, ya que existen otras probanzas, como lo es la pericial en contabilidad u otra donde se requiera la intervención de un perito, mismas que no podrán desarrollase en esta última instancia que tiene el contribuyente para ofrecer dichas probanzas.

Por último, los visitadores no están obligados a valorar las documentales que se presentan en la práctica de la visita domiciliaria, ya que sólo son competentes para hacer constar su exhibición, levantando el acta circunstanciada donde quede asentado la existencia de los documentos aportados por el contribuyente, derivado de que sólo están facultados a asentar los hechos u omisiones que observen durante la visita. Esto no exime, que las actas de visita deban reunir requisitos de fundamentación y motivación, ya que de lo contrario resultarían ilícitas y contrarias al derecho de legalidad y por ello impugnables a través del medio de defensa correspondiente.

En el supuesto de que el visitado no presente documentales o escrito de manifestaciones para desvirtuar los hechos y omisiones, sin importar el motivo, no significa que quede imposibilitado para impugnar la resolución que se dicte en su perjuicio.

Lo anterior, en virtud de que en el mismo precepto, también se precisa que para el caso en que el contribuyente no presente los documentos, libros o registros de referencia o no señale el lugar en que se encuentra, siempre que éste sea el domicilio fiscal o el lugar autorizado para llevar su contabilidad, o no pruebe que aquéllos se encuentran en poder de una autoridad, se tendrán por consentidos. El no haber agotado la inconformidad en contra de los hechos que quedaron asentados en una acta de la visita domiciliaria, tiene el efecto de que el visitado se tenga por conforme con la misma; pero no impedirá a éste impugnar los vicios de legalidad de dicho acto, en la instancia correspondiente.

Es por ello, que debemos tener siempre el conocimiento de nuestros derechos como contribuyentes, para de esta forma, saber que contamos con medios de defensa en contra de los actos de la autoridad, en qué momento los podemos ejercer y que deben de respetar los lineamientos legales existentes al realizar una visita domiciliaria, así como el derecho que tiene el visitado para la aportación de pruebas documentales.

Autora: Lic. Sami Torres Simón.

Área: Corporativo.

Acumulación de montos de actos y operaciones para efectos de la Ley Antilavado.

En virtud de lo establecido en el penúltimo párrafo del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, la cual se conoce comúnmente como “Ley Antilavado”, así como los artículos 7 del Reglamento y 19 de las Reglas de Carácter General a que se refieren la Ley en comento, nace la obligación de dar seguimiento y realizar la acumulación de los actos u operaciones que lleguen o rebasen los umbrales previstos para la identificación de cada actividad vulnerable en particular.

En ese sentido, existen actividades vulnerables, cuyo umbral de identificación no se limita a un determinado monto, más bien, en todo caso siempre son objeto de identificación, por lo que deberán tomarse en consideración todos los actos u operaciones celebrados.

La acumulación se actualiza cuando una persona realiza actos u operaciones por una suma acumulada en un periodo de 6 meses que supere los montos establecidos en cada supuesto para la formulación de Avisos.

Por lo tanto, dicha acumulación inicia con la identificación del cliente o usuario, esto es, cuando el monto de la operación rebase los umbrales para la identificación.

Para realizar la acumulación únicamente se tomarán en cuenta, aquellos montos de actos u operaciones que se hayan identificado, así, en el caso de no identificar los montos de los actos u operaciones dentro del período de 6 meses, dichos montos no se estarán acumulando y por tanto no existirá la obligación de presentar aviso alguno.

Lo anterior, en términos del artículo 7 del Reglamento a que hace referencia la “Ley Antilavado” y cuyo texto es el siguiente:

Artículo 7.- Los actos u operaciones que celebren quienes realicen las Actividades Vulnerables establecidas en el artículo 17 de la Ley con sus Clientes o Usuarios cuya suma acumulada, por tipo de acto u operación, en un periodo de seis meses alcance los montos para la presentación de Avisos a que se refiere el mencionado artículo estarán sujetas a la obligación de presentar Avisos, debiendo considerarse, para tales efectos, únicamente los actos u operaciones que se ubiquen en los supuestos de identificación establecidos en el artículo 17 de la Ley.

Durante el proceso de identificación, se solicitará determinada información y documentación respecto del Cliente o Usuario, así como de la operación en cuestión.

Esclarece lo antes señalado, el ACUERDO por el que se modifican las Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, publicadas el 23 de agosto de 2013, publicado en el Diario Oficial de la Federación el 24 de julio de 2014, en específico el párrafo segundo de su artículo 19:

Artículo 19.- …

Para efectos de lo previsto en el párrafo anterior, quienes realicen Actividades Vulnerables acumularán los montos de los actos y operaciones a que se refiere dicho párrafo, en periodos de seis meses.

Ante tales consideraciones, surge la interrogante del momento en que debemos comenzar a acumular dichas operaciones, es decir, determinar el momento en que inicia la obligación de acumular los actos u operaciones.

Si nos damos cuenta, en la Ley no se definen plazos ni periodos para el envío de avisos, por lo que debemos atender a la supletoriedad de la misma de conformidad con la fracción III del artículo 4 de la Ley Federal de Procedimiento Administrativo, en el cual se señala:

Artículo 29. En los plazos establecidos por periodos se computarán todos los días; cuando se fijen por mes o por año se entenderá que el plazo concluye el mismo número de día del mes o año de calendario que corresponda, respectivamente; cuando no exista el mismo número de día en el mes de calendario correspondiente, el término será el primer día hábil del siguiente mes de calendario.

Si el último día del plazo o la fecha determinada son inhábiles o las oficinas ante las que se vaya a hacer el trámite permanecen cerradas durante el horario normal de labores, se prorrogará el plazo hasta el siguiente día hábil.

Cuando el último día del plazo sea inhábil, se entenderá prorrogado hasta el día siguiente hábil.

En ese tenor y en una opinión personal, optamos por la idea de que el cómputo del plazo de los 6 meses, comienza a partir del momento en que se lleva a cabo el primer acto u operación con cada cliente en lo individual, esto ya que la acumulación se realiza por operación.

Siguiendo la regla de la acumulación, en caso de que se realicen operaciones por montos iguales o superiores al umbral de identificación pero que no superen el monto establecido para la formulación de avisos, tales operaciones deberán ser acumuladas y si llegado el periodo de 6 meses consecutivos la suma acumulada alcanza el monto para el aviso, entonces se enviará el reporte de operaciones.

A efecto de esclarecer este criterio, citaremos algunos ejemplos.

Préstamo: Todos los préstamos se identificarán sin importar el monto de los mismos. Por lo que es posible la acumulación de los montos dentro del periodo de 6 meses.

Arrendamiento: En este caso existe un umbral para la identificación y otro para el aviso. En ese sentido existe una excepción en la acumulación; en el caso de que el pago de diversas rentas mensuales se recibiera en una sola exhibición o bien, el pago de la renta se hubiere pactado en forma distinta a la mensual, dicho pago deberá dividirse en el número de rentas mensuales a que correspondan.

Desde luego, existen actividades a las cuales no les resulta aplicable la acumulación tales como la prestación de servicios profesionales.

En contraste a lo anteriormente señalado, cualquier acto u operación que se realice por montos inferiores a los que la Ley establece como umbrales de identificación, no generarán ninguna clase de obligación para los sujetos obligados.

En consecuencia, respecto de aquellas actividades vulnerables que no hayan rebasado el umbral para la presentación de avisos pero que sí hayan sido identificadas, deberá dárseles seguimiento a efecto de monitorear si la suma acumulada dentro del periodo de 6 meses rebasa el umbral para el aviso, en ese caso, deberá enviarse el reporte de operaciones correspondiente.

Por lo tanto, se deberá llevar a cabo la acumulación tomando en consideración solamente los actos u operaciones celebrados con cada Cliente o Usuario en lo individual, por dicho periodo.

Finalmente, reiteramos la importancia de conservar toda aquella documentación que sirva de evidencia y soporte de la acumulación, así como la implementación de políticas y procedimientos que aseguren un debido control de los actos u operaciones en cuestión.

Sin embargo, es de cuestionarse, el momento de la presentación del aviso, por lo que la interrogante es: ¿Debemos presentar el Aviso en el mes posterior inmediato de aquel en que se haya llegado al umbral de aviso por acumulación, dentro del plazo de los 6 meses? O bien ¿Debemos presentar el aviso hasta cumplir el periodo de 6 meses, independientemente de que se haya rebasado el umbral para la acumulación en cualquier mes dentro de dicho periodo?

Lic. Yéssica Montserrát González Nieto

Área: Prevención de Lavado de Dinero

Diferencias entre S.A.P.I. y S.A.

La Sociedad Anónima Promotora de Inversión (S.A.P.I.) es una modalidad de la Sociedad Anónima (S.A.) que voluntariamente se somete al régimen estipulado en la Ley del Mercado de Valores (L.M.V.).

La S.A.P.I. no será objeto de supervisión por parte de la Comisión Nacional Bancaria y de Valores (C.N.B.V.) y no requerirá inscribir sus acciones o los valores que las representen en el Registro Nacional de Valores (R.N.V.) para su emisión y oferta, a menos de que pretendan llevar a cabo una oferta pública.

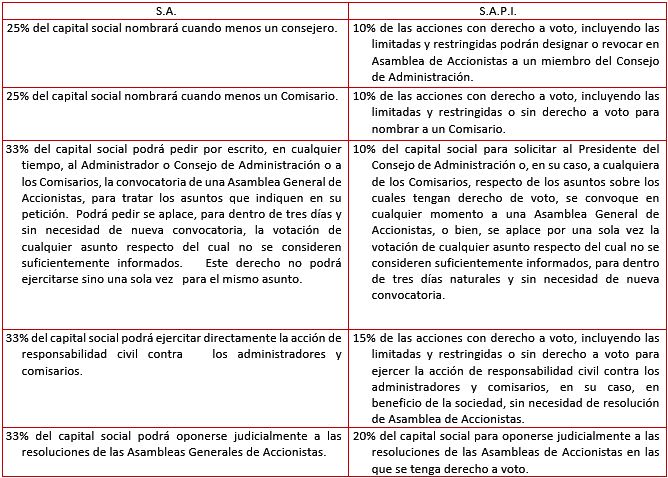

Existen tres diferencias significativas entre una sociedad y otra, la primera consiste en que la L.M.V. requiere que la S.A.P.I. otorgue a sus accionistas minoritarios un mínimo de derechos corporativos con porcentajes de representación menores a aquellos porcentajes de los derechos de los accionistas minoritarios en la S.A.

A continuación se encuentra un cuadro comparativo de los derechos corporativos que los accionistas tienen dentro de una S.A.P.I. y los correspondientes dentro de una S.A:

La segunda diferencia, se refiere a que la L.M.V. permite que los accionistas de la S.A.P.I. puedan prever estipulaciones en los Estatutos Sociales para emitir acciones que limiten o amplíen el reparto de utilidades u otros derechos económicos especiales. Por su parte, la L.G.S.M. no contempla dicha disposición para las S.A.

La tercer y ultima diferencia, radica en que los accionistas de la S.A.P.I., a diferencia de los de la S.A., tienen la posibilidad de convenir entre ellos la obligación de no desarrollar giros comerciales que compitan con la sociedad, limitadas en tiempo, materia y cobertura geográfica, sin que dichas limitaciones excedan de 3 años.

Lo anterior significa que los accionistas de la S.A.P.I. tienen la posibilidad de convenir la confidencialidad de su giro comercial así como de su información, ya que se pudiera ocasionar competencia injusta en el mercado.

En conclusión, ambas sociedades son útiles para los empresarios, ninguna es mejor que otra, sin embargo se debe observar cuál es la finalidad de nuestro negocio para poder escoger aquella que más convenga al caso en específico y poder satisfacer cada una de las necesidades que la empresa demande.

Podemos destacar que la S.A. se encuentra hasta cierto punto limitada por la L.G.S.M., en especial en los derechos económicos de los accionistas, en contraste con la S.A.P.I. que permite mecanismos más eficientes para implementar estrategias de salida del capital privado.

La importancia de destacar las diferencias entre estas sociedades, reside en lograr constituir una sociedad acorde a nuestras necesidades, que cuente con mejores posibilidades de financiamiento y crecimiento empresarial, así como una mayor competitividad y participación en el mercado nacional e internacional.

Lic. Stephania Pérez ChávezArea: Corporativo

Acuerdos Conclusivos. Alternativa Legal.

El 9 de diciembre de 2013, se publicaron en el Diario Oficial de la Federación, diversas reformas al Código Fiscal de la Federación, entrando en vigor el 1° de enero de 2014, reformas que incluyeron la adición del Capítulo “De los Acuerdos Conclusivos”, creando con esta figura, una mediación entre el Contribuyente y la Autoridad Fiscal.

Como contribuyentes estamos expuestos a las facultades de comprobación de la autoridad fiscal, tales como: Revisiones de la Contabilidad, Visitas Domiciliarias y Revisiones Electrónicas, las cuales tienen como finalidad comprobar que los contribuyentes, responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y en su caso, determinar las contribuciones omitidas o créditos fiscales.

Los Acuerdos Conclusivos son una mediación en la cual la Procuraduría de la Defensa del Contribuyente, actúa como conciliador entre el Contribuyente y la Autoridad Fiscal, es decir, esta nueva figura otorga una posibilidad para que los contribuyentes celebren un acuerdo con la autoridad fiscal, respecto de hechos u omisiones fiscales detectadas durante el ejercicio de las facultades de comprobación, sin llegar a un Procedimiento Contencioso Administrativo.

De conformidad al Código Fiscal de la Federación, cuando los contribuyentes sean objeto del ejercicio de facultades de comprobación: Revisión de la Contabilidad, Visitas Domiciliarias y Revisiones Electrónicas y no estén de acuerdo con los hechos u omisiones asentados en la última acta parcial, en el acta final, en el oficio de observaciones o en la resolución provisional, podrán optar por la Solicitud de un Acuerdo Conclusivo, el cual podrá referirse a uno o varios hechos u omisiones que el contribuyente detecte. Dicha medida podrá ser tomada, desde que se inician las facultades de comprobación y hasta antes de la notificación de la resolución al procedimiento.

El Acuerdo Conclusivo se tramitará ante la Procuraduría de la Defensa del Contribuyente, señalando mediante documento escrito, las omisiones o hechos consignados en la última acta parcial, en el acta final, en el oficio de observaciones o en la resolución provisional, respectivamente; con los cuales el contribuyente no esté de acuerdo, adjuntando la documentación que se considere necesaria.

El escrito inicial de Solicitud de Acuerdo, deberá contener, entre otros, los siguientes requisitos:

La Procuraduría de la Defensa del Contribuyente dará a conocer el Acuerdo Conclusivo a la autoridad y esta podrá: 1.-Manifestar si acepta o no los términos establecidos, 2.- Señalar los fundamentos y motivos por los que no se acepta, o 3.- Señalar como procedería la aceptación del Acuerdo; en su caso.

Además de lo ya señalado, para dar certeza jurídica, la Procuraduría podrá convocar cuando se estime necesario, a mesas de trabajo; en las cuales se podrán esgrimir argumentos y discutir las observaciones efectuadas, para concluir en un Acuerdo.

La Procuraduría contará con un término de 20 días hábiles, posteriores a la respuesta de la Autoridad, para concluir el procedimiento.

En caso de optar por primera vez a la adopción de un Acuerdo Conclusivo, se tendrá el derecho a la condonación al 100% de las multas, derivadas del procedimiento fiscalizador, sin considerar se llegue o no a un Acuerdo.

Los acuerdos conclusivos celebrados por el contribuyente y la autoridad, no podrán controvertirse, sólo podrán surtir efectos entre las partes y no generarán precedentes.

Bajo tales consideraciones, nos encontramos ante una alternativa legal, con la cual podemos evitar o prevenir un Procedimiento Contencioso Administrativo.

Area: Litigio Fiscal/Administrativo

Identificación de Clientes y Usuarios en términos de la Ley Antilavado

Si consideramos que para las empresas que explotan giros calificados como vulnerables, resulta particularmente complejo el cumplimiento de las distintas obligaciones que impone la normatividad Antilavado de dinero, es incuestionable que éstas requieren de herramientas administrativas y legales, que les permitan y garanticen cumplir correcta y oportunamente con dichas obligaciones

Cumplir con el requisito de identificación en términos de la Ley Federal de Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado), no es un punto sencillo de realizar. En términos del Artículo 17 de la citada Ley encontramos el ya conocido catálogo de los actos y operaciones que deben ser considerados como actividades vulnerables, sin embargo, el detalle substancial consiste en señalar de forma amplia los datos y la documentación que se deberá recabar para el cumplimento de la obligación estipulada en el marco reglamentario de la Ley Antilavado.

En primer lugar, se identifican todas las operaciones que desarrolla el negocio que pueden catalogarse como vulnerables; aquellas que son o pueden ser acumulables y, en su caso, las que potencialmente pueden convertirse en vulnerables, especificando las obligaciones a que se debe dar cumplimiento por el desarrollo de cada actividad en particular, es por ello que la identificación del cliente o usuario resulta como una de las primordiales obligaciones de los sujetos obligados.

Posteriormente, el cliente o usuario que requiera determinados servicios, puede tener diversas características, lo cual genera la primera complejidad. Como ejemplificación, se mencionan de forma enunciativa más no limitativa los casos más comunes:

Para los que se puedan presentar, se debe conocer la documentación que en el caso particular sea necesaria, documentación que versa desde la identificación oficial, comprobantes de domicilios, constancias de Registro Federal de Contribuyentes, etc. El punto medular es la creación de la política de una debida identificación que permita allegarse de la manifestación por parte del sujeto a identificar respecto de la autenticidad de la documentación e información que se entregada, recordando que la aplicación de la debida política será responsabilidad de quien acepte la documentación que corresponda en términos de Ley.

La viabilidad de éxito de lo anterior, se encuentra sujeta a la identificación del anexo correspondiente en términos de las Reglas de carácter General aplicables a la Ley Antilavado.

Otro punto a considerar, es el cuestionamiento de la existencia del dueño beneficiario de la actividad vulnerable a realizar, esto en términos del Artículo 18 Fracción III de la Ley Antilavado y en su caso el requerimiento de información de dicho dueño beneficiario.

Lo anterior, podrá dejar en posibilidad a la persona que realice actividades vulnerables de generar un control de identificación, recordemos que en caso de ejercicio de facultades por parte de la autoridad, será en caso concreto, por lo cual la señalada identificación permitirá tener un mejor control de la documentación y sobre todo cumplir con lo establecido en materia de protección de datos personales.

Debemos resaltar que la captación de la información señalada, es el momento idóneo de cumplir con otra legislación, como lo es la Ley Federal de Protección de Datos Personales en Posesión de los Particulares, específicamente por lo que hace a la puesta a disposición del Aviso de Privacidad.

No se debe omitir, que si bien los puntos referidos contienen múltiples variables, los cuales requieren una atención especial por parte de aquel que realiza actividades vulnerables.

Finalmente, lo plasmado en el presente texto se debe complementar; con el establecimiento de políticas de manejo y resguardo de la información a obtener; una debida estructura de control interno que forcé a los aparatos de la organización a cumplir cabalmente con el marco de la Ley Antilavado; con un debido proceso de alta, registro y actualización de datos en el padrón Antilavado; y finalmente no se debe omitir el marco regulatorio a las restricciones del uso de efectivo como medio de cumplimiento de las obligaciones contraídas.

Mtro. Carlos Alberto Pérez Macías

Director Jurídico PÉREZ MACEDO S.C.

Diferencias entre contrato de licencia de uso de derechos de autor y de propiedad industrial.

El contrato de licencia de uso es un acuerdo de voluntades en virtud del cual el autor o el titular de los derechos patrimoniales autoriza a otra persona la utilización de la obra, estableciendo las condiciones de tiempo, modo y lugar, sin desprenderse de ninguno de sus derechos. Por lo tanto, en un contrato de licencia de uso se pueden identificar dos partes, por un lado al autor o titular del derecho y por el otro, al tercero a quien se autoriza el uso de la obra.

En el contrato de licencia se deben definir elementos fundamentales tales como:

a) Los derechos objeto de autorización.

b) El modo particular en que se autoriza el uso de los derechos.

c) El tiempo durante el cual se autoriza la utilización.

d) El lugar donde la obra podrá ser utilizada.

e) Si la autorización es exclusiva o no.

La explicación de cada uno de estos aspectos así como los elementos comunes que deben estar presentes en un contrato de licencia es la misma que para los contratos de cesión. Aunque es importante no confundir la cesión con la licencia, ya que la primera transfiere la titularidad de un derecho, mientras que la segunda transfiere el uso de un derecho.

Ahora bien, ya comprendido el concepto y alcances del contrato de licencia de uso, debemos diferenciar entre la licencia de uso de derechos de autor y la licencia de uso de propiedad industrial.

Los Derechos de autor satisfacen necesidades no materiales, comprende obras musicales, audiovisuales, literarias, arquitectónicas, publicidad, dramática, danza, pictórica o de dibujo, escultórica y de carácter plástico, caricatura e historieta, programa de radio y televisión, programas de cómputo, fotográfica, obras de arte aplicado en el diseño gráfico y textil y de compilación (Compilación: Enciclopedias, antologías, bases de datos, etc.).

El marco jurídico que lo regula es la Ley Federal del Derecho de Autor (L.F.D.A.) y la entidad que lo controla es el Instituto Nacional del Derecho de Autor (I.N.D.A.).

La LFDA divide en dos los derechos: Derechos Morales y Derechos Patrimoniales. Los únicos derechos que son transmisibles son los Patrimoniales, los Derechos Morales son intransmisibles, inalienables, inembargables, imprescriptibles e irrenunciables.

El Contrato de Licencia de uso de derechos de autor es bilateral, oneroso, conmutativo o aleatorio, de ejecución inmediata, escalonada o tracto sucesivo, nominativo, atípico, principal o accesorio, formal (debe constar por escrito y si se hace ante un fedatario trae aparejada ejecución) y temporal (el término mayor del Contrato por regla general es de 5 años, pero puede hacerse hasta por quince años si la naturaleza de la inversión lo justifica, a excepción de la transmisión por herencia).

El derecho que tutela la Ley no necesariamente debe ser registrado para su reconocimiento legal. Los derechos patrimoniales no son embargables ni pignorables, pero si los frutos y productos que deriven de su ejercicio.

Por otro lado, la Propiedad Industrial, satisface necesidades comerciales, tales como patentes de invención, los modelos de utilidad, los dibujos o modelos industriales, las marcas de fábrica o de comercio, las marcas de servicio, el nombre comercial, las indicaciones de procedencia o denominaciones de origen. La ley que lo regula es la Ley de la Propiedad Industrial (L.P.I.) y la entidad que lo controla es el Instituto Mexicano de la Propiedad Industrial (I.M.P.I.).

El Contrato de Licencia de Uso de Propiedad Industrial es bilateral, oneroso o gratuito, aleatorio o conmutativo, de ejecución inmediata, escalonada o tracto sucesivo, nominativo, atípico, principal o accesorio y puede ser formal o consensual. La licencia deberá ser inscrita en el Instituto para que pueda producir efectos en perjuicio de terceros.

Respecto al derecho que tutela la Ley debe ser registrado para su reconocimiento legal o estar en proceso de registro (Aunque en principio la Ley reconoce el uso). Los derechos son embargables.

Tanto las creaciones musicales, literarias, científicas, como las relacionadas con la industria y el comercio, merecen protección jurídica, porque en su conjunto son materia del Derecho de la Propiedad Intelectual. No obstante, son de naturaleza distinta y, por lo tanto, se clasifican en dos ramas distintas, de acuerdo al tipo de creación: el derecho de autor, que protege a las primeras, y el derecho de la propiedad industrial, que ampara a las segundas.

En conclusión, son claras las diferencias y no deben de confundirse pues en la práctica resulta importante señalar en el contrato las características de cada uno para su eficacia y validez. Ambas figuras protegen la creatividad humana, su aprovechamiento en el comercio y su explotación en el mundo de las artes.

En vista de lo anterior, se propone atender a las siguientes diferencias básicas:

-

La protección del derecho de autor se basa en la manera de expresión de la idea, es decir, atendiendo a su originalidad. La protección de una marca se encontrará basada en su distinción frente a otros signos.

-

Para ejercitar los derechos autorales sobre una obra artística, no se requiere registro, sino simplemente haber fijado la obra en un soporte material. No obstante lo anterior, se recomienda siempre obtener el registro ante el I.N.D.A para contar con una prueba de autoría. Para ejercitar los derechos exclusivos que confiere un derecho de propiedad industrial frente a terceros, es necesario su registro ante el I.M.P.I.

-

Los derechos de autor tienden tanto a la protección del ámbito moral del autor como al aspecto económico por el uso y explotación de las mismas. Los derechos de propiedad industrial tienden a la protección de los aspectos económicos y de leal competencia en alguna rama industrial.

-

El certificado de registro de una obra artística tiene efectos declarativos, es decir, solo constituyen una presunción a favor de quien registra las obra, pero no un derecho absoluto. En cambio el Título de registro de un derecho de propiedad industrial tiene efectos constitutivos, es decir, son oponibles a todas las personas y sólo su titular puede ejercitarlos sin necesidad de acreditar otra cosa adicional más que la vigencia de sus derechos.

Autora: Lic. Stephania Pérez Chávez. Área: Corporativo.

El velo corporativo visto a través de las jurisprudencias

El ser humano en su parte filosófica y más específicamente en la parte cultural filosóficamente hablando, descubre que la filosofía de la cultura no crea la ciencia, ni el derecho, ni la educación, ni el arte, ni la religión o el pensamiento científico y tecnológico. Todos estos fenómenos han sido productos de la conciencia humana que ha reflexionado sobre hechos y fenómenos naturales o culturales.

Estos hechos de la Cultura son el punto de partida de la reflexión filosófica. La filosofía de la Cultura Ios toma como algo producido por la Mente del hombre y se limita a describirlos, explicarlos y trata de determinar las formas o estructuras generales por las cuales se han producido. Busca los valores de la cultura: la verdad, la bondad, la belleza, la justicia, la santidad, realizados en los productos culturales, como creaciones culturales concretas.

Así es como el hombre busca esa corporación, de personas con fines comunes para instituir una sociedad, de la cual serán responsables todos los que participen en dicha sociedad, y lo primordial la responsabilidad que debe existir; con este preámbulo buscamos adentrarnos más íntimamente en la vida de una sociedad constituida jurídicamente. Por lo cual nos cuestionamos con algunas preguntas: ¿en verdad busco la confianza y seguridad en todas mis actuaciones como socio? ¿ Tengo conciencia de lo que realizo dentro de una sociedad, donde me han dado la confianza y la responsabilidad?

Para esto nos basaremos en un concepto conocido como Velo corporativo, con un criterio jurisprudencial:

VELO CORPORATIVO. SU ACEPCIÓN JURÍDICA.

Conforme a las múltiples acepciones que proporciona el Diccionario de la Real Academia Española, el velo como expresión general, es una tela, prenda, o manto que permite ocultar alguna cosa en concreto, con el fin de resguardar la identidad, característica y calidad de lo ocultado, o bien, el pretexto, disimulación o excusa con que se intenta ocultar, atenuar u oscurecer la verdad, o también, cosa que encubre o disimula el conocimiento expreso de otra. En el lenguaje metafórico la expresión “velo” ha servido para calificar o adjetivar una situación en que la realidad o la verdad tiende a ser ocultada o disimulada con fines de preservaciones interesadas o convenientes. Con el velo se tapa o se oculta aquello que no se quiere mostrar en forma general. Como toda institución jurídica, el velo corporativo debe tratarse en forma ponderada y equilibrada, pues esa protección a la personalidad jurídica empresarial, cuando se hace excesiva, puede derivar en un control abusivo de la sociedad en detrimento de la justicia, de la verdad, de los accionistas, de los trabajadores o del Estado y hasta de la propia empresa. El velo corporativo es considerado un instrumento generado en la costumbre mercantil, para proteger el corazón societario de una empresa y para evitar la comercialización accionaria en fraude a la verdad y en detrimento de otras empresas. Es un escudo contra las pretensiones de minimizar la potencialidad intrínseca de la sociedad, pero a la vez también es fórmula que estimula el abuso, hasta llegar, a veces, a situaciones de fraude colectivo. Esta protección o garantía de la corporación se da tanto en lo interno como en lo externo y puede afectar tanto a los accionistas como a los terceros.

Desfragmentando dicha jurisprudencia podríamos dividirla en tres partes:

En la primera parte encontramos la definición de la palabra “velo”, así como su fin, por el cual el velo es utilizado en sus diferentes acepciones de la definición. Llama la atención la parte donde se dice: “Con el velo se tapa o se oculta aquello que no se quiere mostrar en forma general”. Podríamos decir, que todos tenemos siempre un velo colocado en nuestra personalidad, en nuestros actos e incluso en nuestras intenciones. Y ¿dónde queda la justicia, la responsabilidad y la verdad?

En la segunda parte de la jurisprudencia encontramos la aplicación del concepto en un ámbito más jurídico y más específicamente en una sociedad corporativo : “Como toda institución jurídica, el velo corporativo debe tratarse en forma ponderada y equilibrada, pues esa protección a la personalidad jurídica empresarial, cuando se hace excesiva, puede derivar en un control abusivo de la sociedad en detrimento de la justicia, de la verdad, de los accionistas, de los trabajadores o del Estado y hasta de la propia empresa”.

Si me doy a la tarea de desgranar migaja por migaja esta fruta corporativa me podré llevar un sabor amargo o dulce, dependiendo de cómo este integrada la sociedad corporativa, e incluso veré si sus semillas internas fueron buenas para su desarrollo y crecimiento o si hay semillas que pueden pudrir la sociedad corporativa. La jurisprudencia nos exhorta a ser ponderados y equilibrados, para la protección de la personalidad jurídica empresarial, la cuestión es ver si esa ponderación y ese equilibrio tienen una respuesta recíproca, es decir, de los socios hacia la empresa y de la empresa hacia los socios. Sabemos que todo abuso lleva a un vicio que nos puede llevar al desequilibrio personal. Paso lo mismo en una sociedad corporativa, porque se pierde el fin, la justicia, y la verdad que en un inicio fue el eje principal de dicha sociedad.

La tercera parte de dicho concepto nos presenta su aplicación como una costumbre mercantil, es decir, lo que se vive dentro de una sociedad, e incluso toma algunas figuras como el corazón, el escudo, sinónimos de vida y protección.

En dicha vida social corporativa veremos que todos sus accionistas son parte esencial de dicha sociedad, como la sangre que fluye dentro del corazón de todo ser humano, y recordemos que si la sangre está contaminada o no es suficiente para dar vida, se busca remplazarla con un tipo de sangre buena, o idónea para cada ser humano. Se podría decir que paso lo mismo en una sociedad corporativa.

La figura del escudo da más seguridad, fortaleza y confianza, en las batallas diarias uno utiliza el escudo para defenderse o protegerse, pero para que ese escudo dure y sea bien utilizado debemos darle un mantenimiento adecuado. Paso lo mismo en la sociedad corporativa, se busca dar un escudo de confianza, apertura, y libertad, pero el mal uso de dicho escudo puede ser utilizado para caer en vicios, abusos o fraudes, que no solo afectaran al socio, sino a todo el cuerpo corporativo de la sociedad.

En el código nacional de procedimientos penales en el “título X, procedimientos especiales, capítulo II con el título de: procedimiento para personas jurídicas en el artículo 421. Ejercicio de la acción penal ya se encuentra tipificada.

Autor: Lic. José Guadalupe Padua Monroy. Área: Corporativo.

El arrendador inmobiliario ante la ley de extinción de dominio

La Ley Federal de Extinción de Dominio, impone obligaciones a las personas que otorguen el uso o goce de un bien, cuando ésta lo utilice para fines de delincuencia organizada, delitos contra la salud, secuestro, robo de vehículos y trata de personas, entre otras.

Lo anterior, derivado de que a partir de la citada Ley, se le otorga facultades al Ministerio Público de iniciar un proceso judicial en el cual el arrendador o cualquier persona que considere tener derechos sobre los bienes, deberá comparecer ante la citada autoridad para hacerlos valer.

Esta facultad, no está limitada a ejercitarse contra bienes que sean propiedad del probable responsable, por lo que se pueden ejercer sobre cualquier bien que resulte involucrado en la comisión de dichos hechos delictivos, ya sea como objeto o producto del delito, o haya sido utilizado o destinado a ocultar o mezclar bienes producto del delito, los que estén siendo utilizados para la comisión del delito por un tercero, si su dueño tuvo conocimiento de ello y no lo notificó e inclusive aquellos que estén a título de propiedad de otra persona y que se demuestre que son producto de los citados delitos.

No debemos olvidar que nuestra Constitución Política, nos otorga la garantía de audiencia, a no ser privados de nuestras propiedades si no mediante juicio seguido ante autoridad competente. En consecuencia, el dueño de un bien que se encuentre bajo dicho proceso de extinción de dominio, deberá de ser llamado a juicio, para que sea oído y vencido.

¿Cómo puede el propietario de un bien que otorga en arrendamiento, prevenir de perderlo frente al Estado cuando éste ejerce tal facultad?, previamente debemos de recordar que el arrendador está obligado por el Artículo 2,412 fracción III y 2.414 del Código Civil Federal, a no estorbar ni obstruir de manera alguna el uso de la cosa arrendada, ni a intervenir en el uso legítimo de ella.

En consecuencia de dicha limitante como ya se observó, el arrendador deberá de denunciar hechos delictivos que puedan cometerse en el uso del bien dado en arrendamiento, solamente cuando estos efectivamente le consten, sin que en ningún momento se deba de considerar que está obligado a realizar una tarea investigadora, pero sí a denunciar.

No obstante, debemos de advertir la importancia de que el arrendador está obligado a tomar medidas de seguridad que tengan por objeto dar certidumbre respecto al uso lícito de los bienes que vaya a arrendar y principalmente que ante la comisión de hechos delictivos, hacer la denuncia respectiva.

No debemos olvidar que aquel propietario de un bien que se encuentre involucrado en un juicio de extinción de dominio, deberá aportar elementos de defensa y demostrar que no tuvo conocimiento de que los bienes fueron utilizados en la comisión de un delito.

Es importante precisar que la acción de extinción de dominio es autónoma pero ante la pretensión de la autoridad de hacer cesar el derecho de propiedad de un bien perteneciente a un tercero ajeno a la comisión del hecho o hechos ilícitos que motivan tal pretensión, su éxito en sentencia definitiva está sujeto a que se acrediten los elementos siguientes: La existencia del hecho o hechos ilícitos, es decir, un “hecho, típico y antijurídico, constitutivo de cualquiera de los delitos de delincuencia organizada, secuestro, robo de vehículos y trata de personas; aun cuando no se haya determinado quien o quienes fueron sus autores, participaron en él o el grado de su intervención”; que el bien respectivo, intitulado a nombre de un tercero a quien no se atribuye intervención en ellos, haya sido utilizado para su comisión; y que su dueño tuvo conocimiento de esa circunstancia.

De lo anteriormente expuesto, es importante resaltar la necesidad de las personas físicas o morales que otorgan bajo cualquier concepto el uso temporal de bienes ya sean muebles o inmuebles, de conocer la citada Ley de Extinción de Dominio, así como la necesidad de realizar la denuncia respectiva ante el conocimiento de hechos delictuosos que se cometan con los bienes citados.

Autor: Lic. Alfredo Miguel García. Área: Litigio Empresarial.

Óptica de los derechos humanos de las personas morales y su protección a través del juicio de amparo

La protección de los Derechos Humanos es el tema de vanguardia en el ámbito judicial, pero más allá, debemos ser conscientes que la defensa de tales derechos ha otorgado una amplia gama de protección a los individuos, derivado de su incorporación y reconocimiento a nuestra Constitución Política.

Sin embargo, ¿Qué ocurre con las personas morales?, ¿Son sujetas a la protección de dichos derechos?, en caso de serlo ¿Pueden acudir al juicio de amparo para requerir la protección de tales derechos?. Vayamos dando respuesta a cada uno de los cuestionamientos establecidos:

De conformidad con el Artículo 1° de la Constitución Política de los Estados Unidos Mexicanos, el sistema constitucional actual, tutela los Derechos Humanos otorgados a toda persona, debiendo entenderse por tal todo ser humano titular de iguales derechos y deberes emanados de su común dignidad, cuestión que en medida de lo posible, debe ser ampliada al tratamiento de las personas morales.

Cabe mencionar, que diversos instrumentos internacionales han establecido que la persona moral es sujeta de dichos derechos. Por otro lado, existe el criterio de que una persona moral, de acuerdo a su naturaleza jurídica, no tiene Derechos Humanos, pues se trata de una ficción jurídica.

Conforme a los últimos criterios emitidos por la Suprema Corte de Justicia de la Nación, se establece que el juicio de amparo se erige como la vía con la que contamos los gobernados para acudir ante los Tribunales competentes, a fin de que una instancia judicial analice, si con la expedición de una norma (de carácter general), algún acto u omisión de la autoridad, se vulneran Derechos Humanos.

Para una mayor compresión de la trascendencia de las cuestiones estipuladas, debemos señalar que de forma expresa dentro del proceso legislativo fue menester otorgarles la protección de los Derechos Humanos a las personas morales, esto en cumplimiento a los criterios emitidos por la Corte Interamericana de Derechos Humanos.

Concatenando lo plasmado, podemos señalar que la persona moral ha sido reconocida como sujeto titular de tales derechos, en lo que le resulte aplicable, por ende es viable que la persona moral acuda al juicio de amparo como un medio de control de la constitucionalidad.

Es por ello, que se debe señalar que las personas morales deben gozar de los derechos fundamentales constituidos por los Derechos Humanos, reconocidos en la propia Constitución y en los Tratados Internacionales de los que nuestro país es parte, así como de las garantías otorgadas para su protección, siempre y cuando sean acordes con la finalidad que persiguen, por estar encaminados a la protección de su objeto social, tal y como se ha señalado.

Lo anterior es así, ya que la persona moral es la organización creada a partir de la agrupación voluntaria de las personas que la integran (mayormente personas físicas) con una finalidad común y una identidad propia y diferenciada que trascienda a la de las personas que la integran, dotada de órganos que expresan su voluntad independiente de la de sus miembros y que constituyen un patrimonio propio, a la que el ordenamiento jurídico atribuye personalidad jurídica y, consecuentemente, reconoce capacidad para actuar en el tráfico jurídico, como sujeto independiente de derechos y obligaciones.

Debemos entender que si bien los Derechos Humanos son inherentes a los seres humanos, para el caso de las personas morales, tanto la propia Constitución como los instrumentos internacionales otorgan una protección coadyuvante o complementaria, por lo que una vez que nuestra legislación arraigó los Derechos Humanos en su marco constitucional, estos se han constituido en fundamentales y su goce, así como el de las garantías otorgadas para su protección, han sido establecidos por el propio derecho constitucional a favor de las personas y no sólo del ser humano.

Ante lo expuesto sólo surgen nuevas interrogantes y tales son ¿De qué Derechos Humanos es titular y goza la persona moral?, ¿Cómo debe ejercitarse la protección de los Derechos Humanos?, ¿Puede existir una protección a los Derechos Humanos de los integrantes de la persona moral a través de ella?, ¿Las nuevas legislaciones afectan de alguna forma los Derechos Humanos de las personas morales?, como se observa aun son muchos los cuestionamientos sobre el tema analizado y de los cuales hay que dar respuesta.

Autora:Lic. Sami Torres Simón.

Área:Corporativo.